时间:2019-01-21 09:20

来源:E20研究院固废产业研究中心、数据中心、E20创意中心

作者:E20固废产业研究中心

“山高月远水掩石”—运营为王

2.1 大潮起落泡沫浮沉,运营总为王

薛涛表示,过度金融创新的泡沫就是水,浮起了很多项目机会,也浮起了很多野蛮增长的机会。但是潮水有涨落,而项目的运营核心是石,摸着石头过河,如果抓不住石头,企业就无法稳定健康的发展。运营不但对于PPP的健康发展重要、对于企业构建竞争力重要、对于行业的发展重要,而且也是我国环保目标达成的基础,因此各个角度来看都是“运营为王”。

1. 运营是企业构建持续稳定竞争力之锚

2. 掌握运营权是产业链的渡口

3. 运营是政府付费保障的基础

4. 运营是技术优化的原因和动力

5. 运营是PPP中较易实现基本目的(长期效率提高)的领域

6. 运营是政企双赢的领域

7. 运营是金融机构相对青睐的

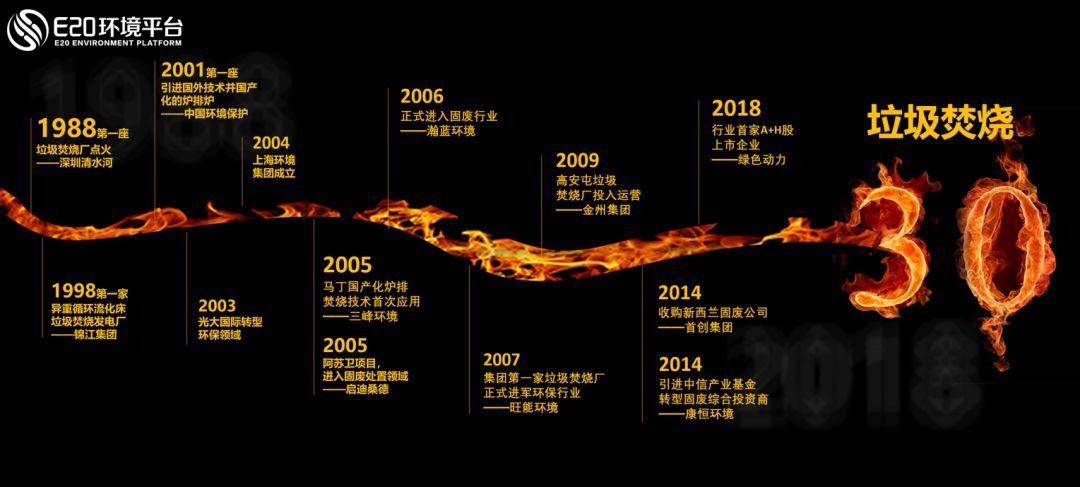

2.2 30年垃圾焚烧发展史,荡气回肠

垃圾焚烧的发展已经30年,垃圾焚烧是我国固废处理领域目前最成功的细分领域,下面这张图回顾了最重要的历史节点:

让我们再一起回顾下荡气回肠的各影响力入围企业十年来的金戈铁马的竞争画卷:

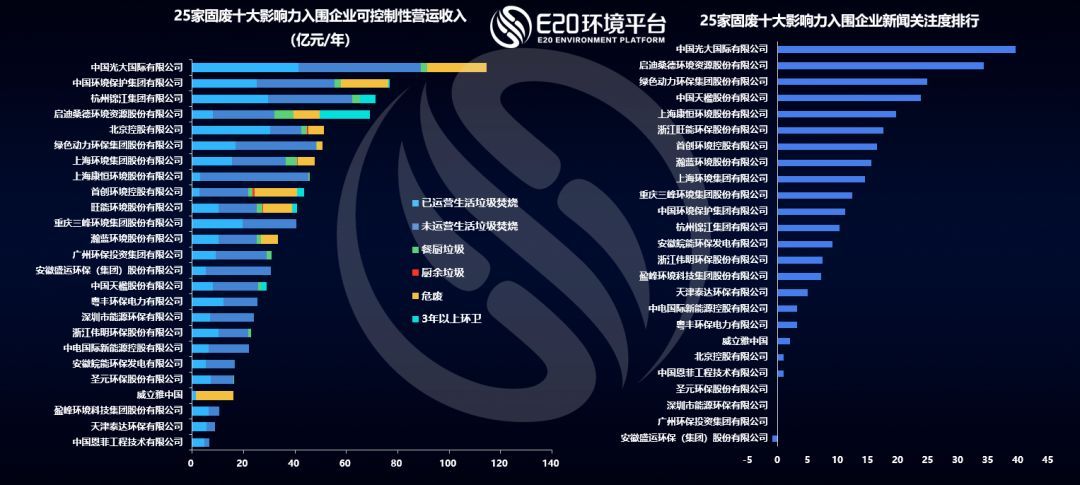

那么,回到2018年度的业绩盘点。据E20数据中心统计,25家固废十大影响力入围企业的垃圾焚烧业绩如下图所示:

结合了其他固废处理业绩后,可控制性运营规模如下图所示:

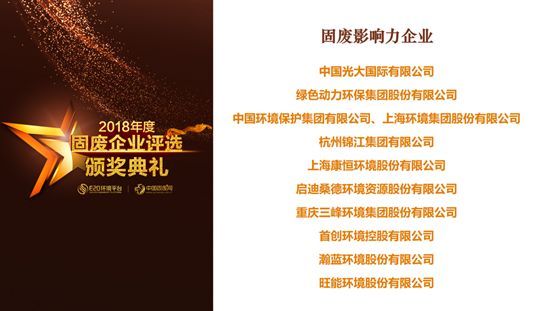

根据各项指标综合评估,我们隆重祝贺今年的年度固废影响力企业、固废最具社会责任投资运营企业:

相关阅读

中环保集团郑朝晖:垃圾焚烧产业正迈入管理为王的高质量发展阶段

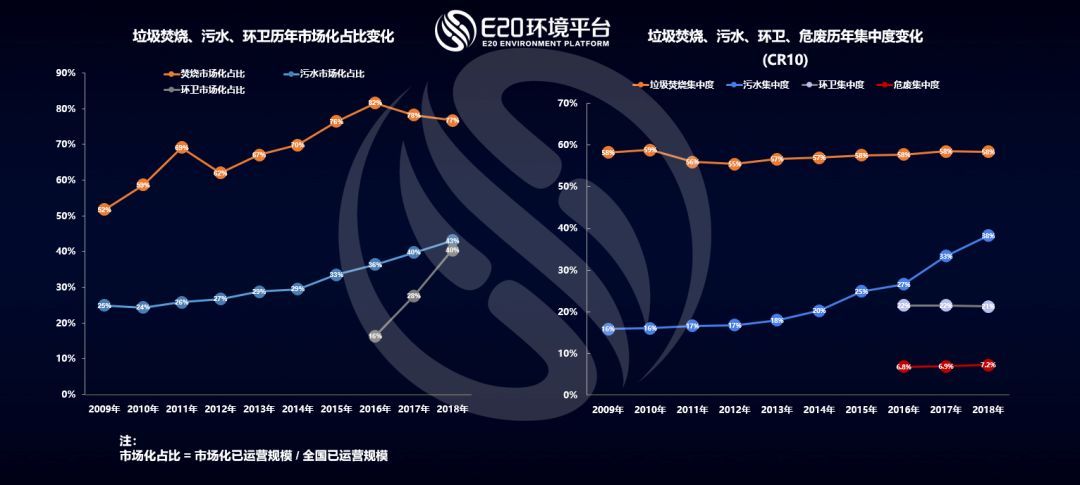

2.3 市场化下行业集中度分析,又看国进民退

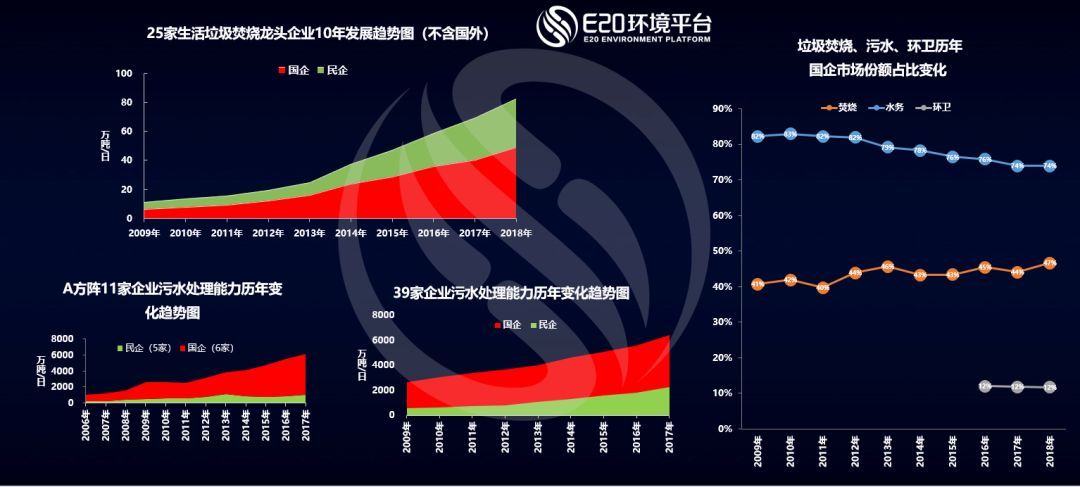

让我们从企业盘点再回到行业分析,据E20研究院数据中心测算,由于焚烧行业在特许经营改革后才大规模启动,我国生活垃圾焚烧行业的市场化比例持续增长,至2018年已达到并稳定在77%左右。污水处理行业由于发展较早,专营公司实力更强,因此仍有大量属地性项目未市场化,总体行业市场化率增长较慢,至2018年达到43%左右。在PPP新政的催生下,环卫行业的市场化在近两年来获得高速发展,由2016年市场化初期的15%迅猛增长至2018年的近40%。

而通过E20研究院数据中心对各细分领域龙头企业的跟踪调研发现,我国生活垃圾焚烧领域市场集中度CR10(前十家企业的市场占有率之和)近10年来稳定在58%左右;污水处理行业集中度CR10持续增长,至2018年达到38%左右;环卫行业和危废行业的市场集中度CR10均基本稳定,分别保持在20%和7%左右,市场仍较分散,这个原因是市场释放非常快,新进入者众多,仍处于行业的快速上升期。

上图所示为E20研究院数据中心统计近年来我国生活垃圾焚烧及污水处理行业国企及民企业绩增长的变化。右图中可以看到,国企市场占比基本稳定,污水处理行业保持在75%左右(这次E20研究院数据中兴加入了39家来分析十年的国进民退走势,与左侧之前的11家的统计有很大的不同,值得关注),垃圾焚烧行业保持在45%左右,环卫则稳定在12%。

编辑:赵凡

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285