时间:2018-01-31 09:36

来源:中国固废网

作者:李少甫

在垃圾分类高标准、严要求下,近期垃圾分类市场也呈现出繁荣之势。据E20研究院不完全统计,2017年12月和2018年1月两个月间,全国中标的垃圾分类相关项目共有80余个,累积中标金额达4.3亿元,本文将对这些中标项目信息进行系统整合与分析。

2017年,多年“步履蹒跚”的垃圾分类终于迎来加速发展的重磅文件,年头,住建部发布《生活垃圾分类制度实施方案》,国务院办公厅转发,《实施方案》部署强制垃圾分类总体要求和实施方法,开启垃圾分类强制推行时代;岁末,住建部再补一剂“强心针”,发布《住房城乡建设部关于加快推进部分重点城市生活垃圾分类工作的通知》(建城【2017】253号)(《通知》),在《实施方案》的总体要求基础上,明确生活垃圾分类工作的目标和任务,以46个试点城市为“先锋部队”,垃圾分类强制推行攻坚战打响。

在如此高标准、严要求下,近期垃圾分类市场也呈现出繁荣之势。据E20研究院不完全统计,2017年12月和2018年1月两个月间,全国中标的垃圾分类相关项目共有80余个,累积中标金额达4.3亿元,本文将对这些中标项目信息进行系统整合与分析。

垃圾分类需求井喷,蛋糕谁来分

2017年3月18日,国务院办公厅发布《关于转发国家发展改革委住房城乡建设部生活垃圾分类制度实施方案的通知》(国办发【2017】26号)(《实施方案》),明确我国垃圾分类工作的总体要求。《实施方案》中要求包括各直辖市、省会、计划单列市及第一批生活垃圾示范城市在内的共计46个重点城市在2020年底前城区范围内先行实施生活垃圾强制分类。并提出实施生活垃圾强制分类的城市要结合本地实际,于2017年底前制定出台办法,细化垃圾分类类别、品种、投放、收运、处置等方面要求。

九个月后,12月20日,住建部发出《住房城乡建设部关于加快推进部分重点城市生活垃圾分类工作的通知》(建城【2017】253号)(《通知》)。《通知》在《实施方案》的总体要求基础上,明确生活垃圾分类工作的目标和任务。

《通知》明确的目标和任务包括:

2018年3月底前,46个重点城市要出台生活垃圾分类管理实施方案或行动计划,明确年度工作目标,细化工作内容,量化工作任务;

2018年,46个重点城市均要形成若干垃圾分类示范片区,探索建立宣传发动、收运配套、设施建设等方面的工作机制;

2020年底前,46个重点城市基本建成生活垃圾分类处理系统,基本形成相应的法律法规和标准体系,形成一批可复制、可推广的模式。在进入焚烧和填埋设施之前,可回收物和易腐垃圾的回收利用率合计达到35%以上;

2035年前,46个重点城市全面建立城市生活垃圾分类制度,垃圾分类达到国际先进水平。

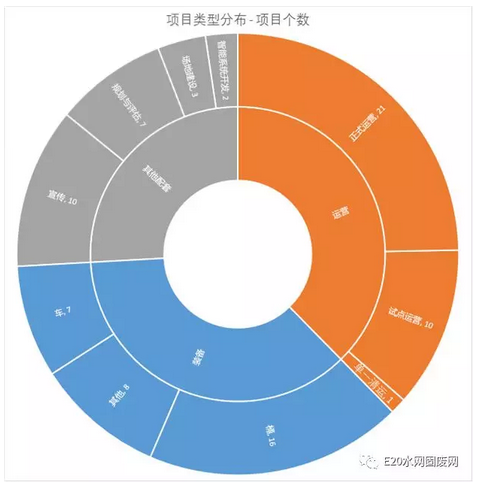

从近两月中标的80余个项目来看,按照中标项目类型,每个目标和任务都催生了对相应内容的需求,因此,将这些垃圾分类相关项目分为装备、运营和其他配套三大类。其中,装备类分为车、桶和其他;运营类分为试点运营、运营和清运;其他配套类分为宣传、场地建设、智能系统开发、规划与评估。

项目整体数据分析如下:

从项目个数来看,三大类项目基本将垃圾分类大蛋糕平分。子类项目中正式运营、垃圾桶、试点运营和宣传类项目最多,分别占比达到24.7%、18.8%、11.8%和11.8%。

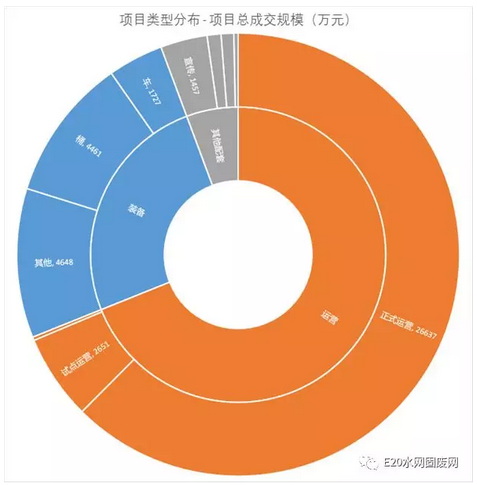

而从项目的中标总规模来看,运营类项目独占鳌头,总占比68.9%,其中正式运营的项目签约金额达到2.66亿元独揽垃圾分类项目半壁江山。

运营类项目一枝独秀

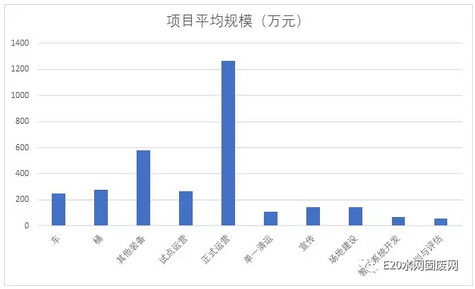

由于性质、涵盖服务范围等不同,各种项目的平均规模存在较大差异,如虽同为运营类项目,正式运营的项目平均规模逾1200万每个项目;但试点运营的项目由于服务范围较小、周期较短等因素,平均单体项目的规模仅200余万。

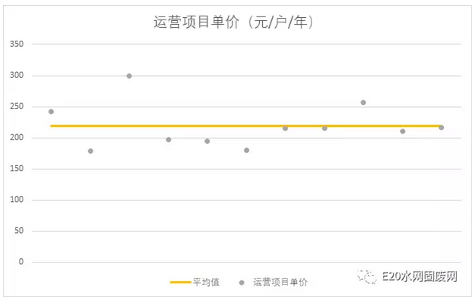

为了去除运营项目的服务范围大小导致的中标价格波动对项目直观价值判断的影响,我们采用运营项目的运营单价(元/户/年)来进行横向对比。上图中可以看出,在可以统计运营单价的项目中,虽然地域、经营服务范围等诸多条件均有所不同,但各项目的运营单价基本处于170元/户/年至300元/户/年的区间之内,且离散程度较小,平均运营单价约218.7元/户/年,虽然数据样本规模较小,但此价格仍可在一定程度上代表了我国目前垃圾分类运营项目的平均价格水平。

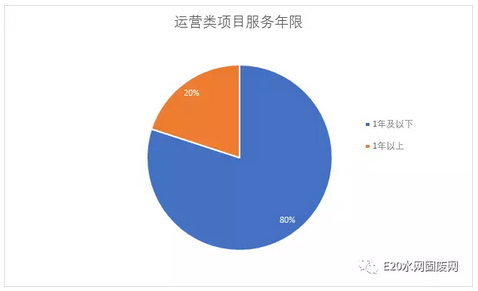

对于运营类项目,服务年限也是一个十分重要的对比指标。在所有披露了服务年限信息的运营类项目中,有近8成的项目签约服务年限在1年及1年以下(其中正式运营项目多为1年,少数试点运营项目少于1年,最低仅为3个月),而1年以上的项目仅占不足2成。E20研究院认为,造成垃圾分类运营项目普遍较短的主要原因是,垃圾分类的全面实施尚属于试验阶段,全国范围内尚无绝对完善、可复制的运营模式。在这个“按效付费”的年代,签订短期运营合同,期间进行考核,运营效果好再进行续约的形式更符合政府主管部门的需求。在垃圾分类运营模式不断发展的进程中,不排除如环卫运营项目一般出现15年以上长约的可能性。

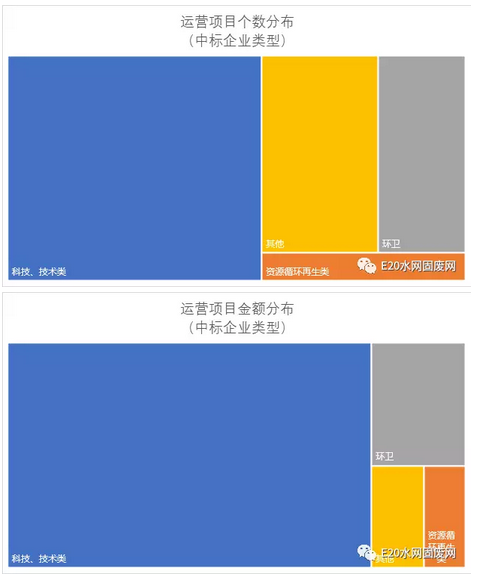

按照中标的社会资本类型,中标企业主要可分为科技技术类、环卫类、资源循环再生类以及其他四大类。本次统计的垃圾分类相关项目中,无论从中标项目个数还是中标项目总金额来看,科技技术类企业均占比过半,总金额更是占到了全部项目的8成,其中规模最大的项目为浦江县保洁、收运、处置的一体化项目,项目总规模达1.2亿元,中标企业为浙江浦江加百列生态科技有限公司。而以启迪桑德、中国天楹等为代表的环卫企业以及以北京环卫集团旗下北京城市矿产资源开发有限公司等为代表的资源回收企业继续在环卫产业链上进行横向扩张,共计拿下了20%的垃圾分类运营项目。

E20研究院认为,科技及技术类企业在垃圾分类领域异军突起与目前我国垃圾分类项目的运营模式有较大关系。目前,我国较为常见的垃圾分类运营模式是以为居民建立“绿色账户”或相似手段为基础,结合大数据等方式进行垃圾分类的宣传、管理和奖惩。这种模式使得以软件系统开发及大数据收集利用为主要竞争优势的科技类公司有机会以开发垃圾分类APP等为契机进入垃圾分类运营项目的竞争。另外,我国目前垃圾分类主推干湿分离的“四分法”,其中产生量较大的厨余垃圾是此套垃圾分类方案的重中之重。在尚未建成厨余垃圾处理厂的城市以及没有条件建造厨余垃圾处理厂的村镇等地,分出来的厨余垃圾如何处理已成为一大难题,政府无从解决便更趋向于将厨余垃圾处理一同交由垃圾分类运营企业,甚至将能否妥善处置分出来的厨余垃圾作为评标的重要参考指标之一,这就为掌握有机垃圾处置技术的生物技术类企业提供了莫大商机,如上文提到的浙江加百列便是以有机垃圾处理见长,逐渐发展进军垃圾分类领域的。但同时我们也应看到,分类收集和分类运输仍是垃圾分类运营项目的重要组成部分,传统环卫企业已掌握了成熟的城市、乡村的垃圾收集及运输产业链,仍可以此为核心竞争优势继续进军垃圾分类领域业务。

编辑:刘影

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285