时间:2023-05-23 17:03

来源:阳戟投资

作者:侯铁成

投资投的是未来,我们基于对历史规律的研究,关注具有发展潜力的上市公司,通过资本运作,助力战略转型。

环保行业起起伏伏,能持续发展的好公司并不多,伟明环保就是其中一个。上市后从一个小公司成长为几百亿市值的环保龙头股,背后有什么逻辑可以借鉴?伟明已经跨上新的台阶,而谁会是下一个伟明?谁是下一个伟明环保?

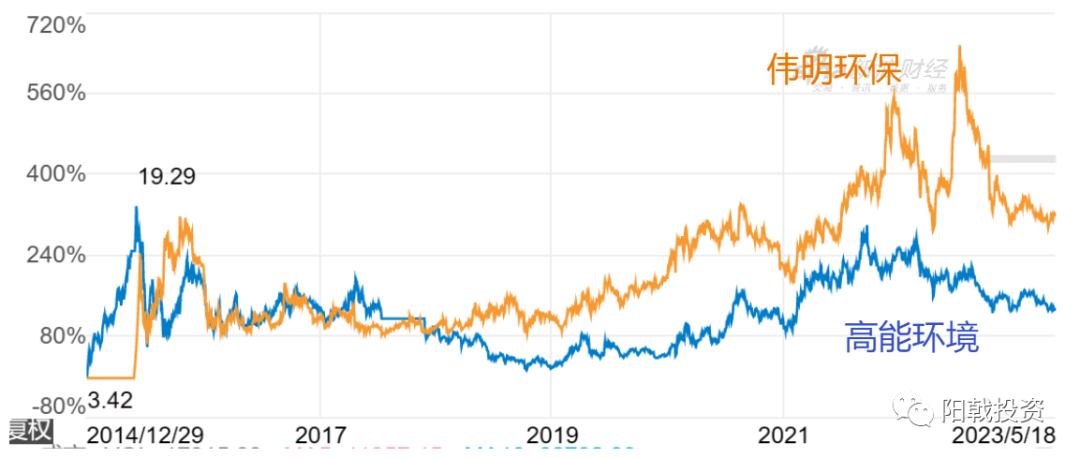

伟明环保是环保行业难得的白马股,身处漩涡行业,出淤泥而不染。在环保上市公司业绩整体下行的情况下,一直保持着比较好的增长。股价也一路上扬,给投资者带来了很好的收益。环保江湖上到处是南伟明,北高能的传说。

1、股价持续上涨之谜

伟明股价之所以比较高,有几个核心原因。一是公司的业绩突出,向资本市场传递了稳定的增长预期。二是公司的战略管理表现得比较优秀,支撑了业绩背后的持续性。三是公司从小型民营企业跨越成长为中大型的上市公司,成为了行业的龙头,受到了资本市场的青睐。

2、商业模式分析

伟明环保的商业模式比较简单,主业是垃圾焚烧,商业模式BOT(建设-运营-移交)。过去很多BOT类型的环保企业出了问题,但仔细分析下来,大部分还是水处理为主的企业,尤其是3P为代表的水环境治理。垃圾焚烧项目一直以稳健著称,虽然同样有盛运,凯迪等破产企业,但总体上看,垃圾焚烧项目质量都可以。

垃圾焚烧项目做得不好的表现形式,并不是亏钱,而是净资产收益率低。

伟明的业务就是建设运营垃圾焚烧项目,包括向自己控制的项目公司出售设备获取利润。BOT资产的最大特点可以自建利润,视同对外销售。不管是工程,还是设备都可以这样操作。这种操作给投资者带来困难,即报表使用者难以判断这种利润是否公允。如果前期利润确认多了,后期利润就会低,反之前期利润确认得少,后期利润就高。(当然这里面也有税收筹划问题,一般设备提供商都是高新技术企业,所得税率是15%,而运营公司经过几年减免税期之后,税率就是25%。向设备公司转移利润也是正常税收筹划一部分。)

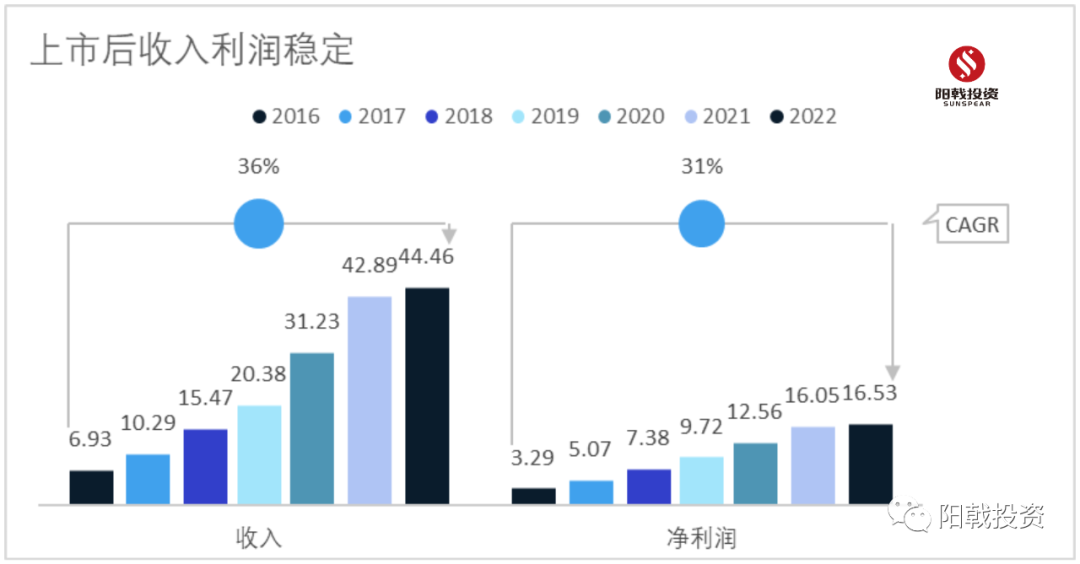

我们可以看到伟明的整体收入高速增长,运营收入稳定增长,中间一段时间工程设备收入占比大幅增加,但在2022年增速为负,这意味了公司的传统业务出现瓶颈,需要转型了。事实上伟明已经意识到这个问题,已经在开始向新能源、装备等方面转型。

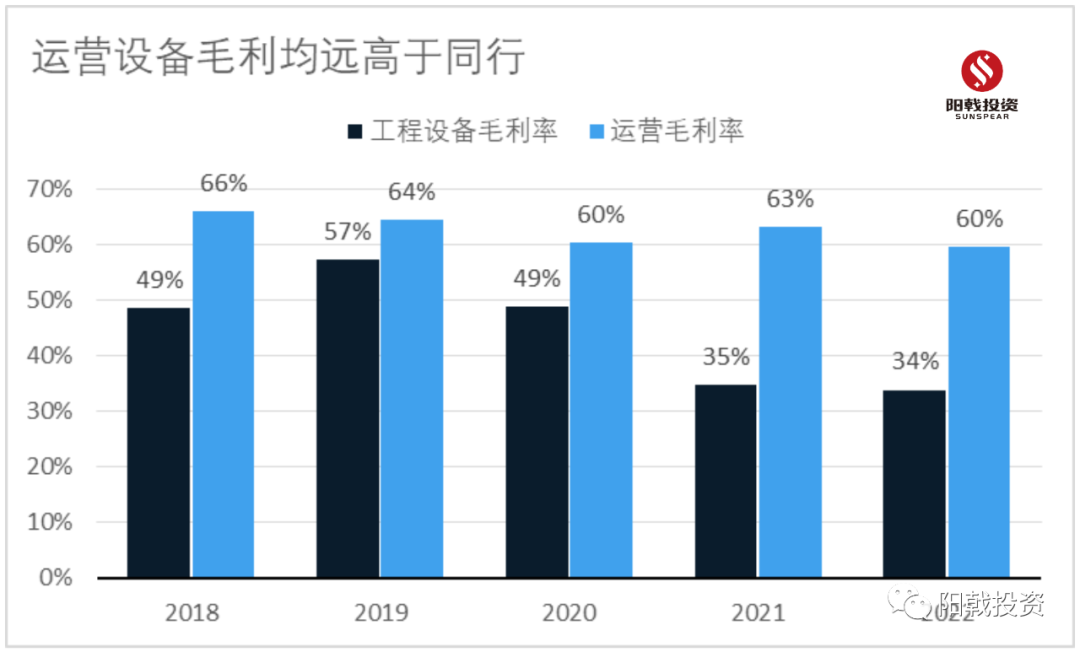

3、高毛利背后的核心竞争力

伟明的毛利率一直很高,同时报表也很干净。这里面可能有几个原因。

(1)伟明运营毛利率很高,可能是前期优质项目较多,其浙江市场占有率达到35%。后期外地项目增加后,毛利逐步下滑。

(2)伟明整个建设的管控质量做得不错,建设成本控制得很好。

(3)伟明的工程设备主要是销售给自己,最近几年有少量的外销,推测可能是外销毛利比较低,导致整体毛利下滑。销售给自己的设备会导致后期运营成本增加,本质上是提前确认利润。

伟明自身管理做得也非常到位,三项费用管控得很好。同时伟明很好地利用了资本市场,包括在高增长期间,两年一次发行可转债,连续发行了三次。同时在投资并购的过程中十分谨慎,收购了破产企业盛运环保,完全符合成功并购的投资逻辑,专注主业,低价收购,输出管理。

4、哪些成功可以复制,谁是下一个伟明

伟明的历史是成功的,是值得尊敬的。作为一家龙头企业,未来诸多挑战,但管理层也意识到这个问题,不断积极创新,进行战略转型,是环保企业难得的优质股。随着伟明规模的增长,高速增长难度越来越大。对于投资者而言,不是临渊羡鱼,而是要寻找下一个伟明。

阳戟公司深入研究环保行业,还是发现了一家中小企业,身上具备了伟明历史成功的一些特征,同时这家企业身上还有许多伟明不具备的优势,有着更好地适应行业未来的发展趋势的潜力。

这家企业就是创业板上市公司,中科环保(301175)。

中科环保-自身实力如何?

中科环保是中科院控股的一家环保企业,主业也是垃圾焚烧项目。在2022年成功登陆资本市场,走向公开市场,让我们有了更多的资料去分析这家行业内并不是很出名的公司。

1、运营增长稳健,盈利能力强,进入资本市场如虎添翼。

中科环保的商业模式与伟明一样,上市前有几个稳定的垃圾焚烧发电厂,盈利能力很强,同时最近几年储备了一些募投项目,增加了一部分工程收入,运营收入稳定上升。对比伟明而言,中科的运营收入虽然增速较慢,但更加稳健。伟明增速较快一个是工程设备收入确认比较高,投资力度比较大,另外也有一些收购并购。

参考伟明的发展,如果中科也同样利用EPC设备增加毛利,通过适当的收购并购扩张业务,也会有同样的增长。中科2022年登陆资本市场后,公司的账面可投资资金大幅增加,完全具备通过收购并购进行扩张的实力和能力。

我们再看两者的盈利能力。伟明的毛利一直很高,我们对四家垃圾焚烧为主的企业进行比较。我们发现中科的整体毛利还可以,处于中上水平,接近50%的毛利水平。与伟明还是有些差距,主要原因还是伟明的早期项目质量很好。浙江项目占比很高,质量很好。伟明新增加项目的盈利能力就回归正常了。

2、拒绝提前确认工程利润,为未来提供巨大想象空间。

编辑:赵凡

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285