时间:2025-11-18 09:22

来源:中国固废网

作者:王美玲

近年来国际经贸关系紧张加剧,2025年特朗普上台发起对等关税战,战火波及生物柴油领域。10月14日,美国总统特朗普在其社交平台“真相社交”(Truth Social)上发文,指责中国“故意不购买美国大豆”,称此举为“经济敌对行为”,威胁考虑终止与中国的部分贸易关系,并特别点名将停止从中国进口食用油。中国是全球常规食用油消费和进口大国,新鲜食用油出口很少。特朗普此处所述食用油主要是指生产生物柴油的废弃食用油(Used Cooking Oil,UCO),即国内俗称的“地沟油”。

近年来国际经贸关系紧张加剧,2025年特朗普上台发起对等关税战,战火波及生物柴油领域。10月14日,美国总统特朗普在其社交平台“真相社交”(Truth Social)上发文,指责中国“故意不购买美国大豆”,称此举为“经济敌对行为”,威胁考虑终止与中国的部分贸易关系,并特别点名将停止从中国进口食用油。中国是全球常规食用油消费和进口大国,新鲜食用油出口很少。特朗普此处所述食用油主要是指生产生物柴油的废弃食用油(Used Cooking Oil,UCO),即国内俗称的“地沟油”。

01 全球生物柴油原料博弈进入白热化,中国UCO资源优势凸显

UCO是制备生物柴油的原料之一,伴随全球绿色转型进程加速,UCO凭借其突出的减碳效应,收获的关注度持续走高。中国是UCO核心供应国,潜在供应量占全球比例超50%。双因素叠加下,2018-2023年中国UCO出口平均增速达到28.85%,出口的强势增长直接冲击各国生物柴油本土产业链,对菜籽油、大豆油、棕榈油等传统作物油原料形成显著的竞争压力。

欧盟作为中国主要出口地区,率先发起反倾销反规避调查,为本土生物柴油产业留出发展时间空间。美国和印尼紧随其后,纷纷建立起对本土原料的发展保护机制,加速促进内循环产业链构建。在此背景下,中国于2024年底宣布取消UCO出口退税,实则通过价格信号引导UCO更多留在国内,支持国内生物柴油产业链的精深发展。在推进绿色转型和夯实能源安全的整体基调下,围绕UCO的全球博弈正逐步升级。

02 中国多元化UCO贸易格局初定,出口韧性持续攀升

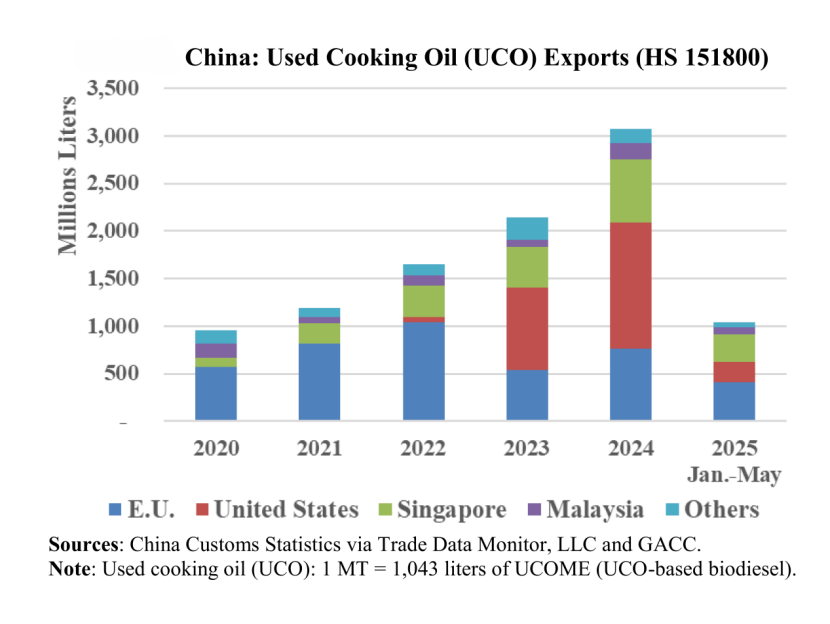

长期以来,中国UCO出口目的地以欧盟、东南亚为主,其中欧盟份额长期保持在50%以上,美国份额占比不足1%。2023年后中美UCO贸易迅速进入蜜月期,2022-2024两年间中国对美出口量增幅超过1600%,随后又在2025年急转直下,从2024年度的126.7万吨陡降至2025年1-9月的32.3万吨。

中美贸易走向与美国政坛变动密切相关,特朗普对传统能源的一贯拥护及强硬的对外政策,不仅波及中国UCO出口,也对加拿大菜油造成冲击。但整体来看,中国UCO出口数据仍然可观,2025年9月UCO出口数量为23.97万吨,出口同比增11.32%。美国市场波动对中国出口仅造成短期冲击,中国UCO出口结构日趋多元化,欧洲长期建立的贸易关系和新加坡船燃等新增市场需求持续涌现,共同塑造了中国UCO的出口韧性。最新数据显示,2025年1-8月,新加坡成为中国UCO最大买家,进口量增长15%,达到5.37亿美元。

03 SAF需求扩容叠加内循环启动,中国UCO市场前景长期向好

从需求端来看,生物柴油主要用于交通运输领域,一代生物柴油(FAME)、二代生物柴油(HVO)这两大核心品类则主要作为陆地交通的替代燃料。近年来航空运输业和船舶运输业相继在联合国层面制定覆盖全球各国家、组织的行业性减排计划,进一步推高生物柴油整体需求,航空燃煤(SAF)作为HVO的深度异构化的产物,因其高景气需求和高附加值成为市场关注热点,预计到2030年,全球仅生产SAF所需的UCO原料便可达到至少630万吨,超过现阶段全球供给总量,中国UCO资源稀缺性愈发凸显。

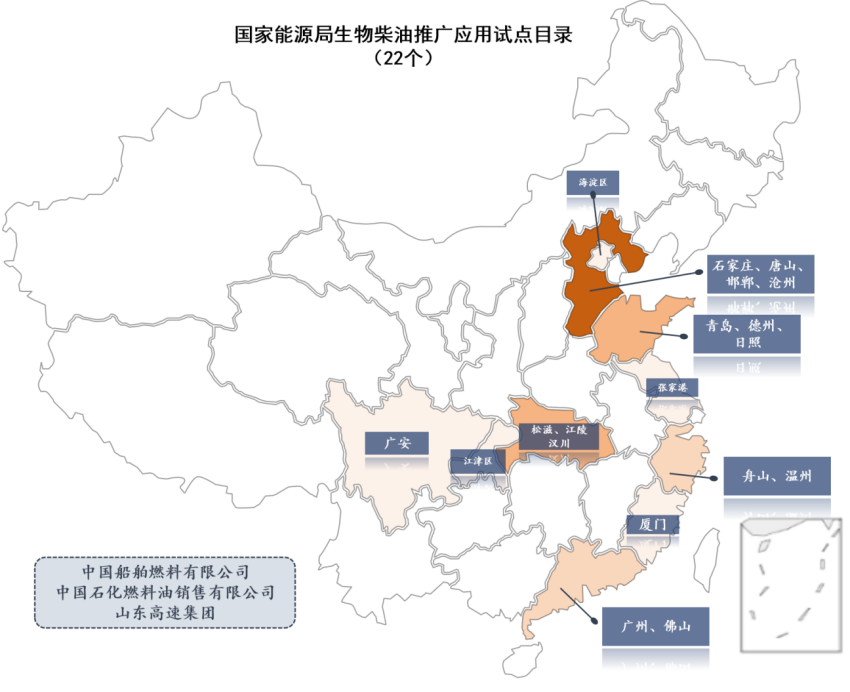

与此同时,国内生物柴油政策及机制建设显著提速,目前已确定22家生物柴油推广应用试点工作单位、12个SAF应用试点航班,叠加金融、用地用海等保障措施,在对外出口贸易趋于紧张的背景下,系列组合拳有望改善国内消费市场,为国内生物柴油产业提供内循环动力。

04 餐厨垃圾处理企业近水楼台,携产业链优势加速布局

2023 年我国生物柴油名义产能(一代和二代生物柴油)约 326 万吨,较2022年下降88万吨。行业CR4达到38%,行业集中度进一步提升。个体供应商和餐厨垃圾处理企业是生物柴油企业的主要原料供应方。前者进入行业较早,凭借灵活的经营方式和全国化的收运网络占据核心地位,但从行业长期规范化、标准化和可持续发展角度看,餐厨垃圾处理企业在原料供应量和品质的稳定性、税务合规性、原料可溯源性上存在明显优势。在国内执法环境趋严、各国进出口贸易管制收紧的情况下,餐厨企业的优势预计持续凸显。

近年来,废油脂销售在餐厨处理企业收入中的比例持续攀升,逐渐取代垃圾处理费成为企业核心收入来源。餐厨企业也以UCO为基点加速相关领域布局,主要集中在两方面:一是,夯实原料供给优势,通过项目并购着力扩大原料规模优势,通过申请ISCC认证打造高端定位;二是,积极探求跨领域合作,通过投资建设生物柴油生产基地、对接下游石化行业客户等深化产业链,实现高值化突破。

编辑:赵凡

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285