时间:2018-05-09 10:02

来源:宇墨Umore

作者:王亚飞

最后,从乡镇维度分析,各地区基本没有垃圾焚烧发电的处置方式,而垃圾填埋则为垃圾无害化处置中占比最高的方式,依据数据来看,各省份乡镇垃圾的无害化处置占比各地比率存在较大差异,浮动区间在10-100%之间。中国城市建设研究院总工程师徐海云指出,农村地区在现有生活垃圾填埋场选址上建设垃圾焚烧发电厂将是优先选择,且由于我国各地乡镇地区的人口流动性的差异以及不可控,此处将仅依据各省份的无害化处置比重来推测各省份乡镇垃圾焚烧发电市场机遇。如图6所示,在山东、江苏、上海、北京、浙江、福建、广东、重庆、海南、安徽这些地方的乡镇地区有相对较大的垃圾焚烧发电市场缺口。

PPP项目发起地集中分布于各省市三四线城市

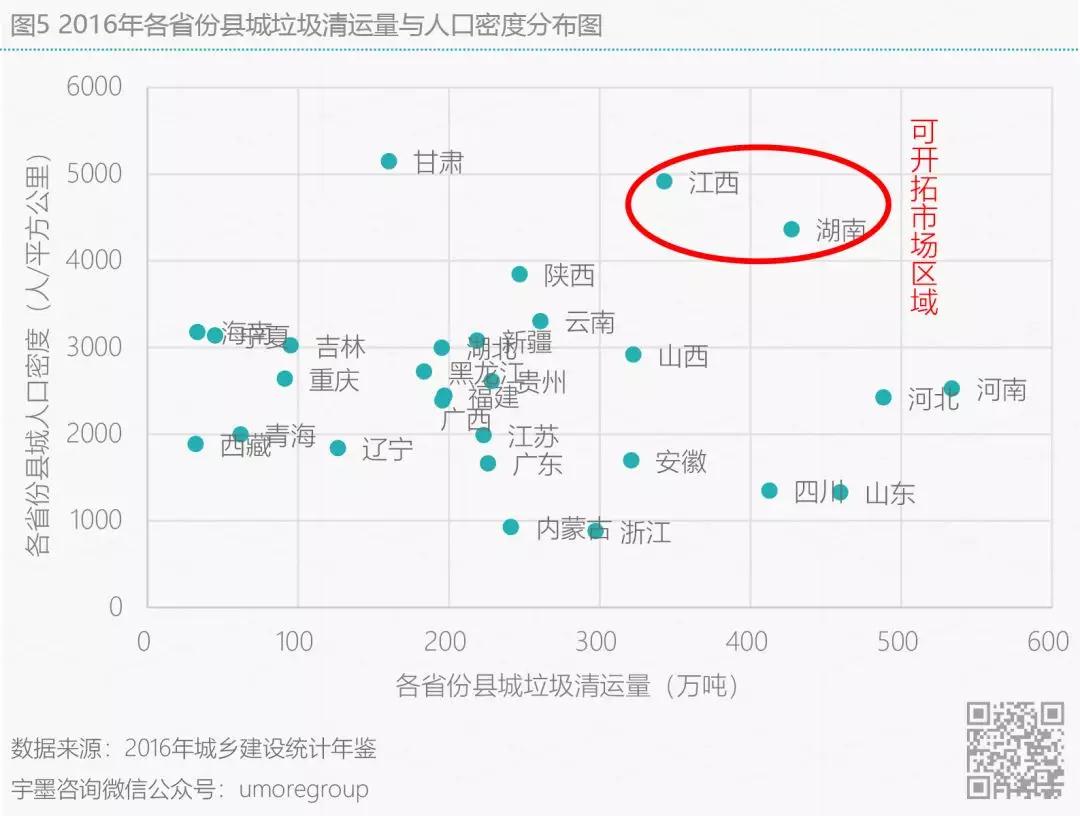

宇墨统计了财政部各省份PPP项目储备库中还在识别阶段的垃圾焚烧发电类PPP项目以及发改委各省份垃圾焚烧发电发起中的PPP项目,目前来看这些项目还处于财政部门、发改委部门、行业主管以及社会资本共同判断该项目本身是否与PPP模式相契合的阶段,如果判定不契合将不会采用PPP模式。通过该数据,可预先了解对于垃圾焚烧发电有采购需求的省份,综合来看,辽宁、浙江、河南‘、山西、山东这五个地方在垃圾焚烧发电领域项目机遇较多。从项目发起地市来看,在一线城市发电厂建设逐渐饱和的情况下,目前垃圾焚烧发电的未来项目机遇多分布在国内各省会的三四线城市。

总体而言,垃圾焚烧发电的建设与当地的常住人口密度关系密切,近些年,整个垃圾焚烧发电市场的建设规划开始随着人口流动密度逐渐变迁,在国内开始以省会经济为发展主流的情况下,随着人口逐步从特大及大城市向各省市二三线城市迁移,垃圾焚烧发电厂的建设地也开始转移。一个省份30%的人基本都在省会城市,省会城市可供填埋的用地面积越来越少,且大城市人口密度相对较高,考虑到邻避效应的影响,垃圾焚烧发电市场或将逐步向中小城市下沉。

目前,国内对于区域分散的垃圾实行垃圾焚烧发电良好的商业模式将更受期待,一些企业设计日焚烧1000吨的建设标准,但是每天却只能收到500吨的垃圾,这样在前期投资回报期10-12年的前提下又打了折扣,企业很难维持长期运营。垃圾厂喂不饱的情况下亟待企业找到垃圾焚烧小型化技术来破解县级乡镇区域小吨位垃圾处理难题,且对规划地区的垃圾产生量做好真实统计,目前首创环境、中国环保、旺能环保等企业开始不断革新技术、探索小规模项目。对于县级乡镇区域小吨位垃圾处理困境,有关部门也提出了一些解决办法。其一,采用区域联建的方式,各个区域对此也有不同的规划措施,2016年河南省住建厅、省发改委、省环保厅出台了《关于推进城市生活垃圾区域统筹收运处理的实施意见》,意见提出,“对于日生活垃圾产生量不足600吨的省辖市,鼓励采取与毗邻县(市)单建共享或共建共享模式,建设生活垃圾焚烧处理设施”。规划提出后旺能环保就在河南孟州市中标垃圾运输异地处理项目,项目除了涉及生活垃圾跨区域统筹处置外,更涉及垃圾压缩转运和末端处理的环卫服务项目;其二,在项目设计建设体量逐步变小的情况下,将该地区的垃圾焚烧发电同垃圾收运结合一起打包给同一企业运营;其三,农村地区农林废弃物较多,有企业提出实现“垃圾焚烧发电与生物质发电”一站式处理的解决方式来统筹解决生活垃圾与农作物秸秆处理。

最后,在国内对垃圾焚烧发电此起彼伏的质疑声中,对于想进军该市场的去企业来说最好与技术实力强的企业合作开发垃圾新增量比例较高的地区,当然厂址外观也很重要,对于各地政府,制定完善的垃圾处理法规和标准让企业探明路径应该提上日程。

编辑:程彩云

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285