时间:2025-12-18 09:14

来源:中国固废网

在上述分析基础上,E20研究院依托独创的涵盖"6大类、20中类、36小类"的环境产业上市公司竞争力分析模型,每年定期发布《固废环卫上市公司竞争力分析研究报告》,为E20圈层企业提供深度决策参考。以下展示内容仅为报告精华的片段。

二、破局之战:焚烧上市公司的困局与突围

——焚烧上市公司亟待突破的四重壁垒

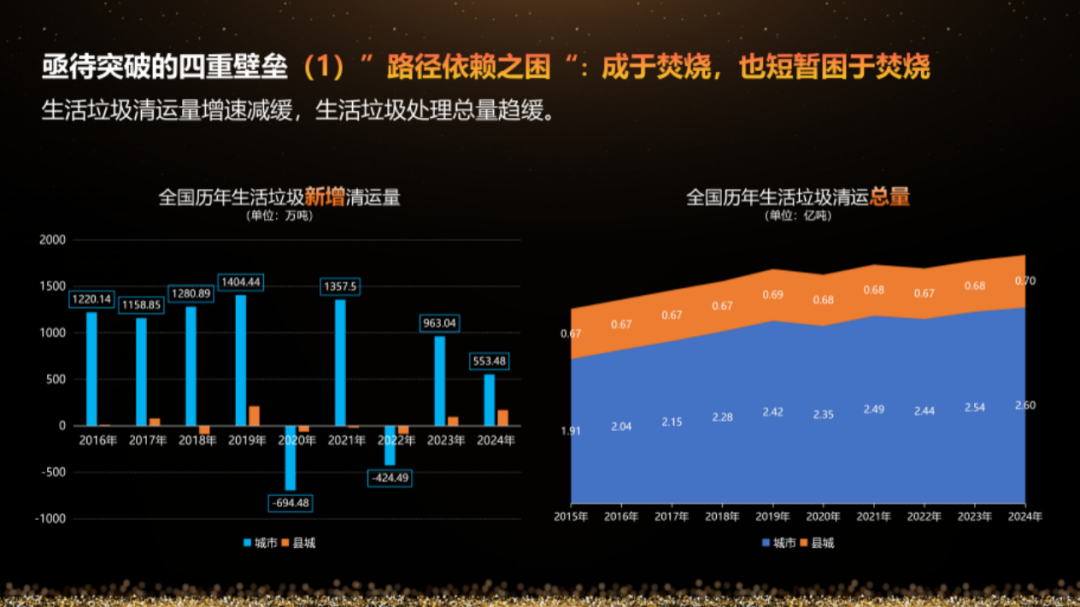

(1)路径依赖之困

焚烧行业曾依靠生活垃圾焚烧发电厂快速攻城略地,如今也短暂受困于这一模式。正如业内专家所言,行业新增市场规模整体收缩,焚烧新建项目增量放缓(仅县域市场尚有空间),预计未来国家"十五五"规划也将侧重于对县域焚烧能力和相应资金的支持。

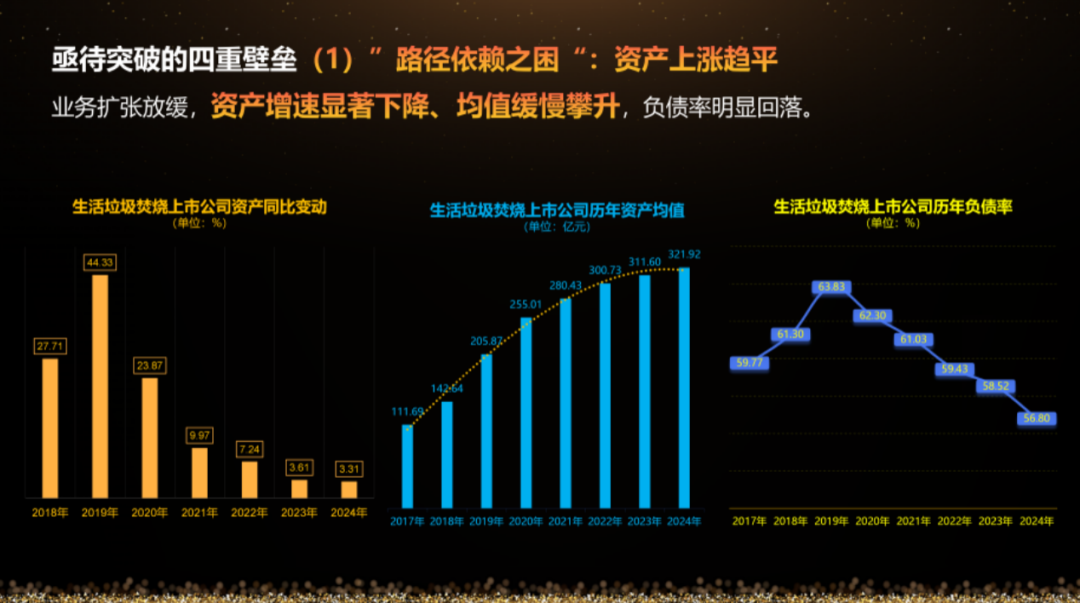

与之同步显现的是资产增长动力减弱。统计数据显示,随着业务扩张速度下降,生活垃圾焚烧上市公司的总资产增速显著放缓,资产均值仅维持小幅爬升;同时,由于大规模建设期已过,行业整体资产负债率出现可喜的回落。

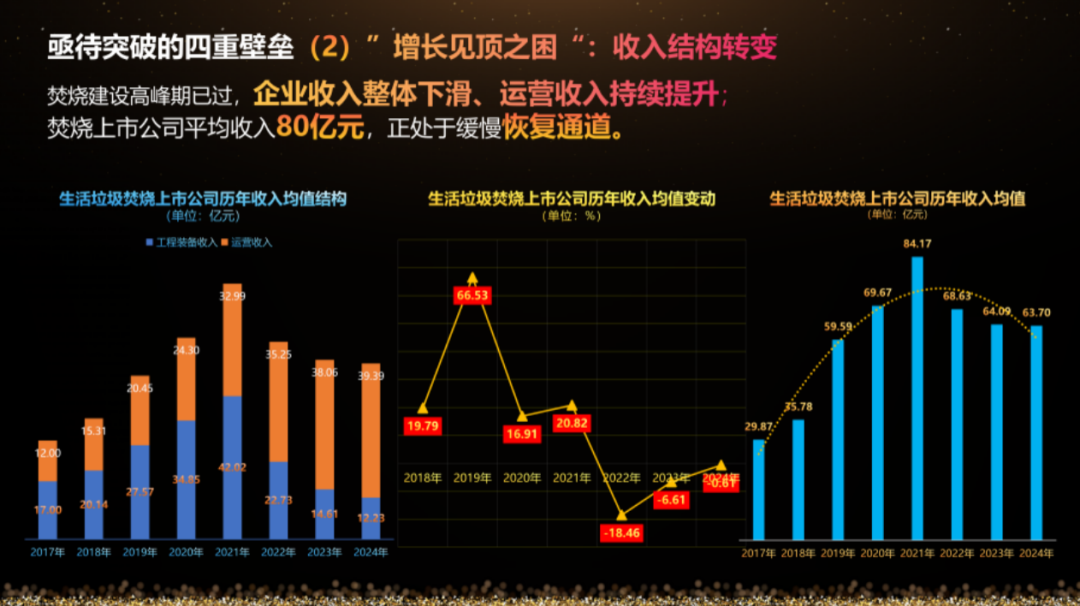

(2)增长见顶之困

生活垃圾焚烧工程建设高峰退去,直接导致上市公司工程收入断崖式下跌,企业营业收入增速也因此步入低速增长区间。右图揭示,行业营收均值在触及84亿元的历史高点后持续下行,目前稳定在64亿元均值。

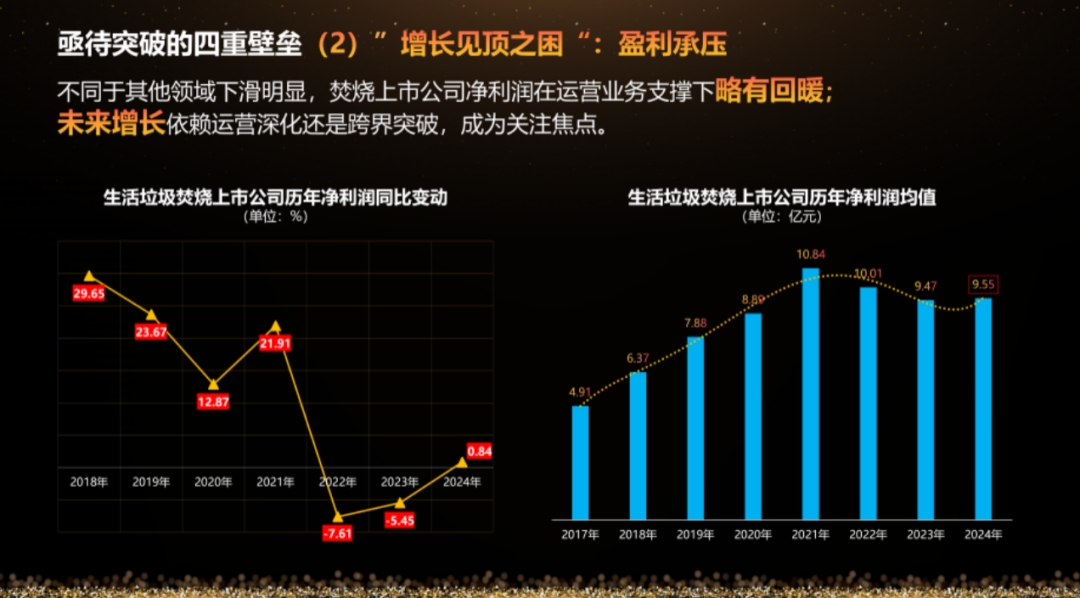

盈利层面则呈现分化韧性。在全行业净利润普遍下滑背景之下,生活垃圾焚烧发电企业凭借持续稳定的运营服务收入(垃圾处理费)和发电收入,构筑了盈利"护城河",平均净利润甚至实现小幅逆势回升。此刻,行业站在十字路口:未来的增长引擎,究竟来自于对现有运营资产的极致深化,还是必须依靠跨出传统边界的突破?

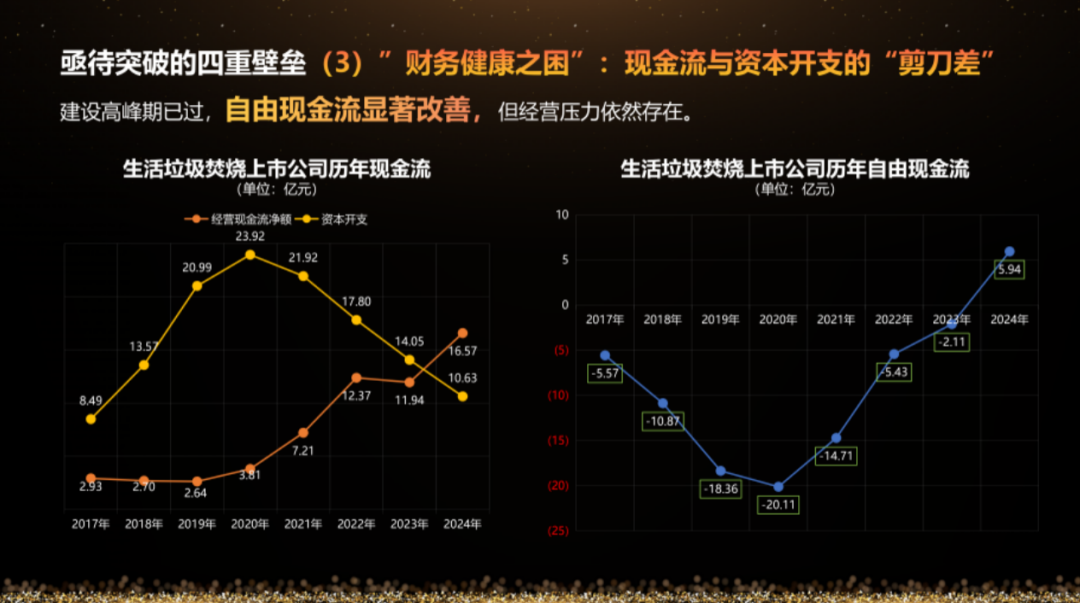

(3)财务健康之困

行业财务表现呈现鲜明对比。一方面,随着投资高峰过去,企业经营性现金流净额持续向好,而资本开支大幅收缩,两者形成的"剪刀差"显著改善了企业的自由现金流,为转型提供了资金基础。

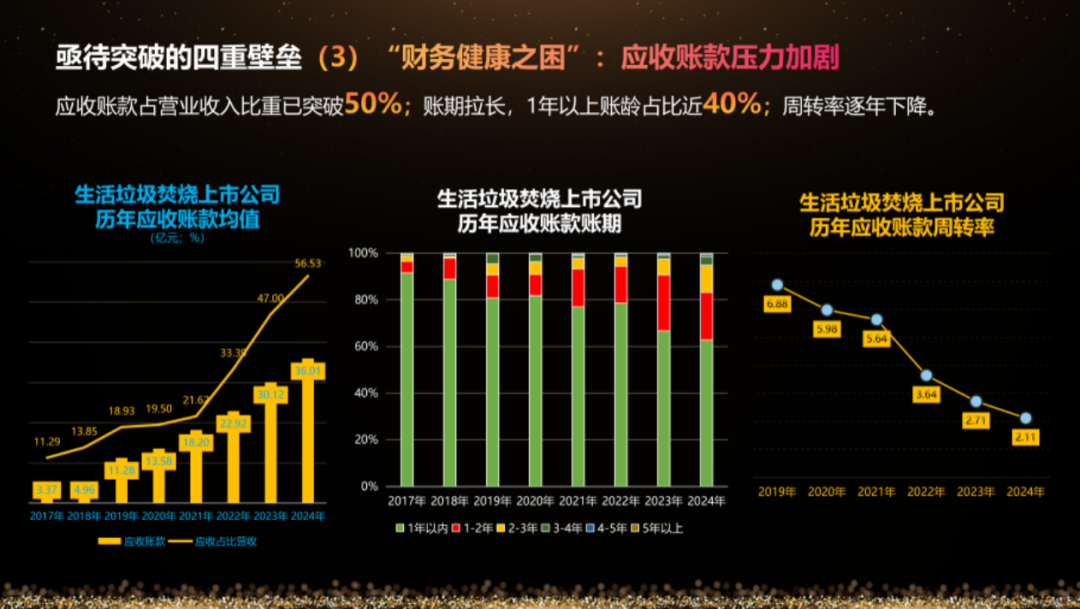

在地方政府收入下滑状况之下,应收账款是生活垃圾焚烧行业共同面临的话题与挑战。这是一个系统性挑战。焚烧上市公司应收账款均值直线上升,应收账款占比营业收入陡然上升,账期在拉长,周转率下滑。然而外部环境也在发生变化,昨天我作为独立董事的水务上市公司天津创业环保从天津拿回一笔近20亿元的历史欠款。此类案例极具示范意义,行业媒体需要大力宣传,号召每个地方政府把解决公共基础设施的运营欠费问题放在前面,E20也会跟郭会长一起向上反映。

今年6-7月,我配合原环保部总工、现研促会负责人张波共同发起了应收账款问题专项调研,并与今天出席论坛的多家焚烧龙头企业负责人开展过深入交流欠费对标情况;所完成的调研报告已经被环境部办公厅向中央呈报。同时E20也准备把它纳入每年调研活动中。

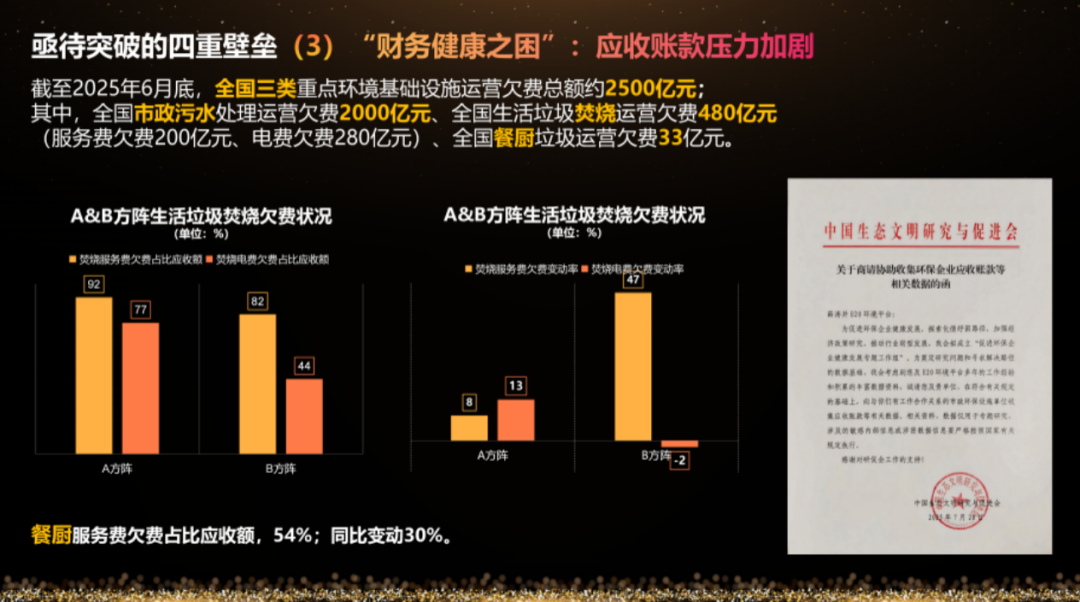

E20根据抽样调研数据测算:截至2025年6月底,全国三类重点环境基础设施的运营欠费总规模大约在2500亿元。与巨大的工程欠费规模相比,2500亿元的运营欠费数字相对可控,行业共识是:应优先保障直接影响民生和环境安全的运营服务费用清偿。

基于调研结果,我们面向E20圈层企业撰写了《市政环保设施运营欠费管理对标报告》;报告对敏感信息进行脱敏处理,建立行业欠费管理对标排名,为圈层企业提供数据参考;各企业可了解自身在行业中的位置,为制定回款策略提供依据。

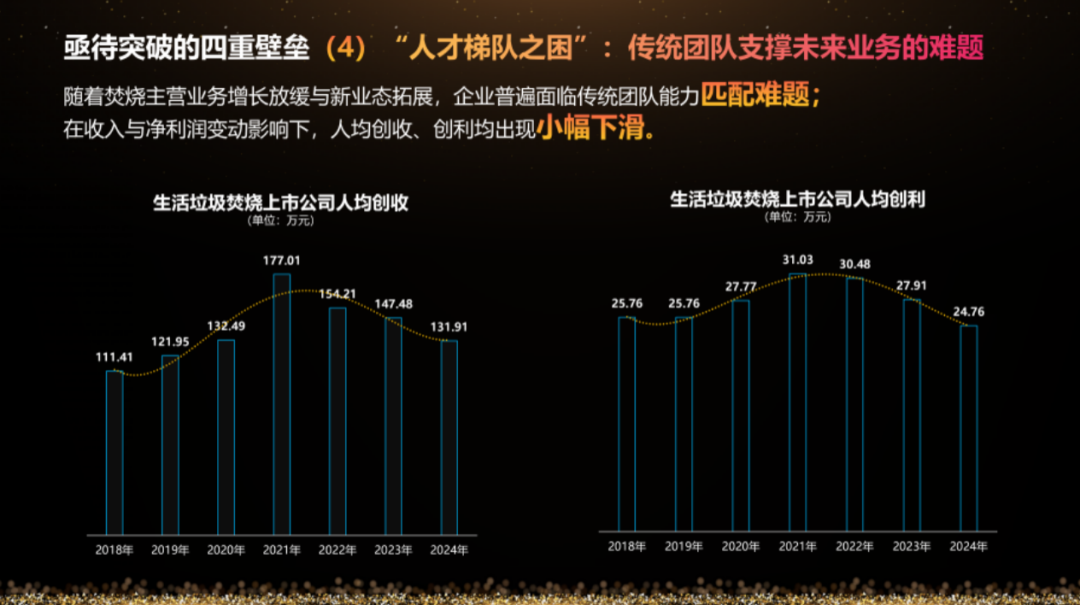

(4)人才梯队之困

增长模式的转变直接反映在人力效能上。焚烧上市公司人均创收下滑已成为普遍现象。岁末年初,各公司管理层在年终绩效分配上也面临更大压力。

编辑:赵凡

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285