时间:2026-06-15 13:21

来源:和毅咨询

在全国环卫市场化率持续提升的背景下,传统单一环卫运营正加速向“城市管家”“城市综合治理”一体化服务转型。随着新型城镇化与城市精细化管理需求增长,环卫一体化已全面升级为城市管家模式,物业企业也依托业务相近性跨界入局,服务范围远超传统环卫与物业,市场空间持续扩大。

一、城市管家发展历程

1. 萌芽起步阶段

随着公共服务市场化推进,“城市管理市场化”理念确立,环卫服务边界不断拓宽,逐步纳入绿化、管网、市政维护、停车管理等内容,并延伸至垃圾分类及末端处置设施运营。多地打破区域分割,推行大范围片区统一市场化运营。

2016年4月,环保部文件首次提出“环保管家”,推动环卫行业向“管家”模式转型。2017年,东莞、荣成率先开展城市综合管理探索,将保洁、绿化、市政、城管等事项打包采购。2018年珠海横琴推出全国首个“物业城市”,2019年深圳福田试点“物管城市”,2020年深圳全面推广城市管家模式,“管理+服务+运营”的新型治理模式正式成型。

2. 快速发展阶段

截至2022年6月,深圳74个街道中已有31个落地城市管家项目,两年中标金额近120亿元。广州、重庆、山西、安徽、天津、山东、江苏、上海等地相继落地同类项目。2022年上半年,全国开标亿级环卫项目153个,总金额587亿元,同比分别增长68.13%和65.35%;其中10亿级项目10个,总投资165亿元,20亿级项目4个。

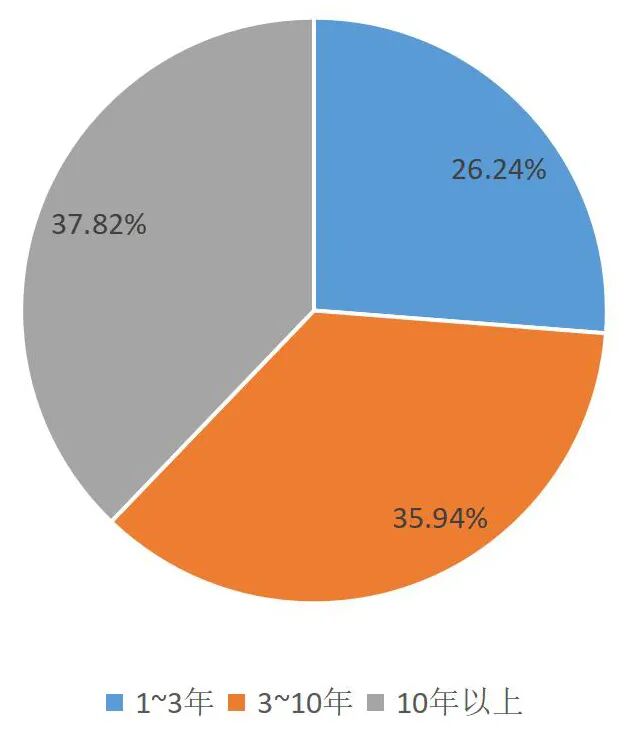

项目以城市管家、环卫一体化、绿化管养一体化等综合服务为主,其中环卫一体化项目70个,占比45.75%,投资254.32亿元;特许经营项目18个,投资150亿元。合作期限持续拉长,55个项目超3年,27个项目达10年及以上,总投资222亿元。

图1 2022上半年亿级环卫项目合作期

二、竞争格局

环卫企业是城市管家服务的核心供给方,依托传统业务基础具备天然优势。头部企业纷纷更名聚焦城市服务,如北控环境更名为北控城市服务、桑德新环卫更名为启迪城市环境、侨银环保更名为侨银城市管理,提前布局赛道。

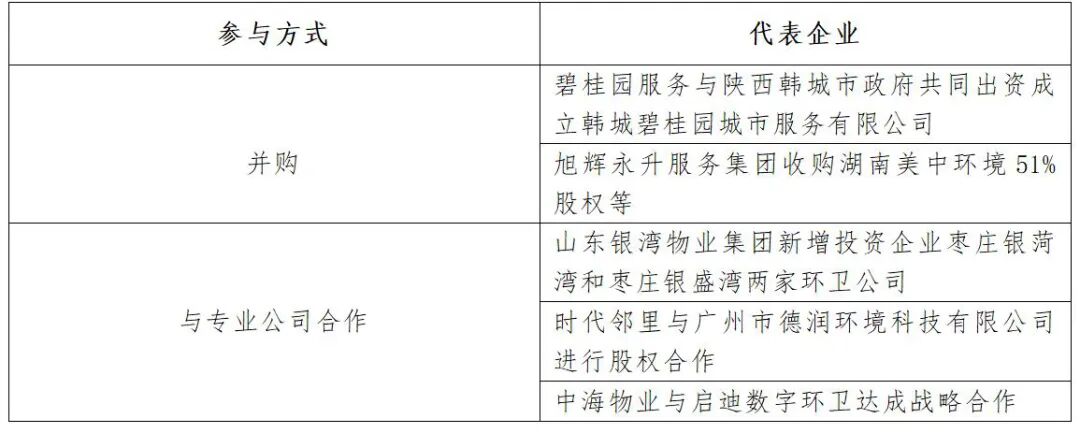

物业企业凭借业务相近性加速跨界,主要通过并购、新设环卫公司、股权合作、战略联盟等方式入局,如碧桂园服务、旭辉永升服务、山东银湾物业、时代邻里、中海物业等均已落地布局。

表1 物管企业入局城市服务的方式及代表企业

物业企业参与环卫竞争已成常态。2020年新增环卫业务企业3322家,其中物业相关企业195家;上半年物业中标项目占比约20%。大型房企旗下物业依托属地开发优势,可获取长周期、大体量一体化项目,成为市场新势力。

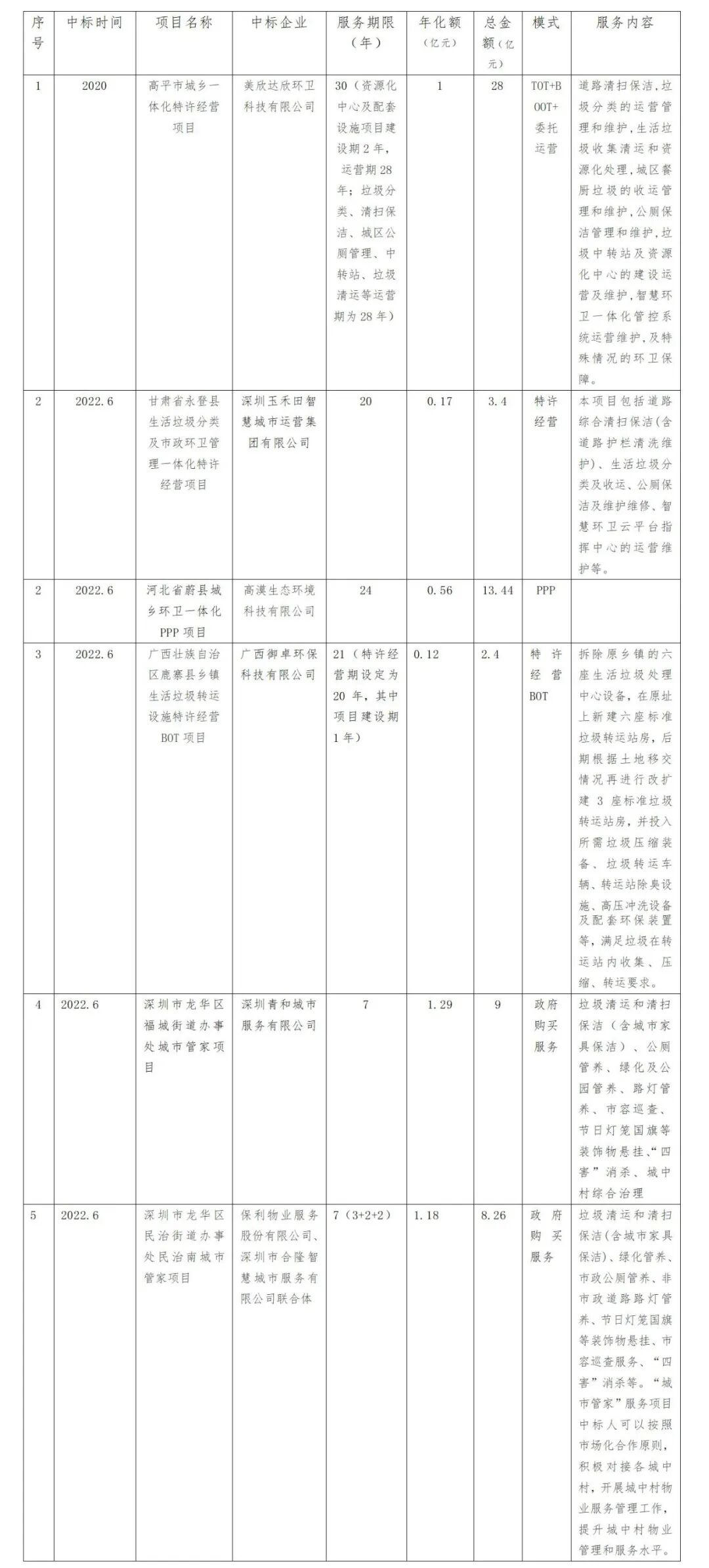

表2 城市管家项目案例

三、城市管家发展趋势

1. 业务综合化增强,头部企业优势凸显

政策推动公共服务市场化深化,环卫服务边界持续拓展,一体化、协同化、智慧化成为方向。综合服务对企业资本、人才、管理能力要求提升,头部环卫企业凭借经验、资源与精细化管理形成壁垒;物业头部企业则依托资金、全国布局与地产协同效应,成为强劲竞争者。

2. 国资力量加持,国有物管企业加速入局

城市服务属政府购买公共服务(toG),与物业toC/toB模式差异显著,对政策理解、开放场景管理、人员统筹要求更高。国有物业兼具物业服务基础、政府资源与地缘优势,在理解需求、落地执行上更具竞争力,承接本地项目优势明显。

3. 科技应用深化,智慧化成核心竞争力

头部企业加快智慧化布局,如美的物业与盈峰环境成立城市管家研究院,推进智慧清洁与智能化作业。企业普遍运用AI、大数据、5G、物联网等技术,推动作业向机械化、专业化、智能化升级,以科技降本增效。智慧环保将成为环卫与物业企业争夺城市服务市场的关键要素。

编辑:赵凡

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285